💰 Poupança ainda vale a pena em 2026?

A poupança sempre foi o investimento mais popular do Brasil. Muita gente ainda guarda dinheiro nela por ser simples, segura e fácil de usar.

Mas a grande dúvida é:

👉 a poupança ainda vale a pena em 2026 ou existem opções melhores?

Neste guia completo, você vai entender como a poupança funciona, quanto ela rende de verdade e comparar com outros investimentos — de forma simples e prática.

🧠 Como funciona a poupança (explicação simples)

A poupança é um tipo de conta onde o dinheiro fica guardado e rende automaticamente.

Regras básicas:

- Rendimento depende da taxa Selic

- Geralmente rende cerca de 0,5% ao mês + TR (quando a Selic está mais alta)

- Ou cerca de 70% da Selic (quando a Selic está baixa)

👉 Tradução simples:

Ela rende pouco — mas é segura.

💡 Vantagens da poupança

- Fácil de usar (qualquer banco)

- Sem risco de perda

- Pode sacar a qualquer momento

- Não tem imposto de renda

👉 Por isso muita gente ainda usa.

⚠️ Desvantagens da poupança

- Rendimento baixo

- Perde para a inflação em muitos casos

- Existem opções melhores com o mesmo risco

👉 Ou seja: segura, mas pouco eficiente.

📊 Quanto rende a poupança na prática?

💡 Exemplo real:

Você investe R$1.000 na poupança

Após 1 ano:

👉 Aproximadamente R$1.060 a R$1.070

👉 Ou seja: cerca de R$60 a R$70 de ganho

📉 Problema principal: inflação

Aqui está o ponto mais importante:

👉 Mesmo rendendo, você pode estar perdendo dinheiro.

Exemplo:

- Poupança rende: 6% ao ano

- Inflação: 8% ao ano

👉 Resultado real: você perdeu poder de compra

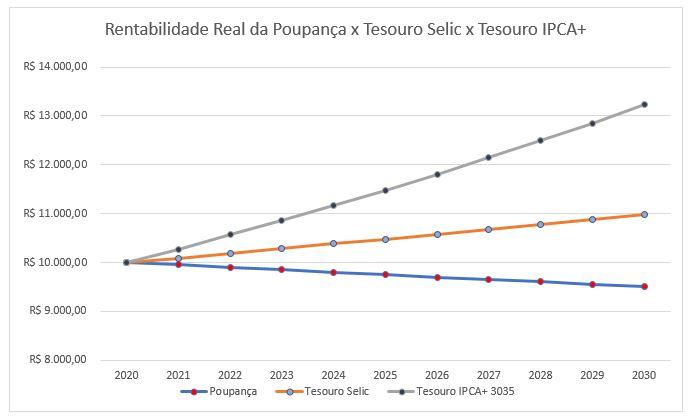

📊 Comparação real: poupança vs outros investimentos

💡 Simulação com R$1.000 em 1 ano:

| Investimento | Valor final aproximado |

|---|---|

| Poupança | R$1.065 |

| CDB (100% CDI) | R$1.110 |

| Tesouro Selic | R$1.115 |

👉 Diferença pequena no começo…

👉 Mas enorme no longo prazo

📈 Comparação no longo prazo (isso muda tudo)

Vamos ver em 5 anos:

- Poupança → cerca de R$1.350

- CDB/Tesouro → pode passar de R$1.600

👉 Diferença de centenas de reais

Agora imagine valores maiores.

🧠 Então… a poupança vale a pena?

👉 Resposta direta:

✔️ Para guardar dinheiro temporariamente → SIM

❌ Para investir e crescer dinheiro → NÃO

💡 Quando a poupança ainda faz sentido?

- Para quem está começando

- Para guardar dinheiro por poucos dias

- Para quem não quer aprender nada agora

👉 Mas não deve ser sua estratégia principal.

🚀 Melhores alternativas à poupança

1. Tesouro Selic

- Muito seguro

- Rende mais que poupança

- Fácil de usar

2. CDB (100% do CDI ou mais)

- Baixo risco

- Melhor rendimento

3. Conta que rende (Nubank, Inter)

- Simples

- Liquidez diária

- Melhor que poupança

📊 Exemplo prático (vida real)

Pessoa guarda R$200 por mês

Após 1 ano:

- Poupança → ~R$2.500

- Tesouro/CDB → ~R$2.650

👉 Diferença pequena no começo…

Após 5 anos:

- Poupança → ~R$13.000

- Tesouro/CDB → ~R$15.000+

👉 Diferença grande

⚠️ Erros comuns

- ❌ Achar que poupança é o melhor investimento

- ❌ Deixar dinheiro parado por anos

- ❌ Não conhecer alternativas simples

💡 Estratégia inteligente

👉 Use assim:

- Poupança → curto prazo

- Tesouro/CDB → médio e longo prazo

👉 Isso já melhora seus resultados.

🏁 Conclusão

A poupança não é ruim — ela só não é a melhor opção.

👉 Em 2026, existem alternativas simples, seguras e mais rentáveis.

Se você quer ver seu dinheiro crescer de verdade:

- Saia da poupança

- Aprenda o básico

- Comece com renda fixa

👉 Isso já faz diferença.

🔎 Perguntas frequentes

A poupança é segura?

Sim, é uma das mais seguras.

Vale a pena deixar dinheiro lá?

Só no curto prazo.

Qual melhor alternativa?

Tesouro Selic ou CDB.

Aviso: Este conteúdo tem caráter informativo e educacional. Não garantimos resultados financeiros, ganhos ou rentabilidade. Os resultados podem variar de acordo com esforço, experiência e outros fatores. Este site não oferece aconselhamento financeiro profissional.